Sosial sığorta institutunun təşkili və inkişafı ölkədə sosial ədalətin və sabitliyin əsasıdır. Bu sosial institutun əhəmiyyətini nəzərə alaraq bütün sivil ölkələrdə olduğu kimi Azərbaycanda da əhalinin etibarlı sosial müdafiəsini təmin edən məcburi dövlət sosial sığorta sisteminin formalaşdırılması, onun təkmilləşdirilməsi və inkişafı prosesi gedir. Sosial sığorta probleminin həll edilməsi beynəlxalq təşkilatlar tərəfindən sosial siyasətin prioritet məqsədlərindən biri kimi qəbul edilmişdir. Müasir Azərbaycan dövlətinin inkişafının starteji vəzifələrində əhalinin rifahının yüksəldilməsi, iqtisadi artım və sosial inkişaf məsələlərinə xüsusi önəm verilir. Ölkədə həyata keçirilən mühüm sosial-iqtisadi dəyişikliklər dövlətin sosial siyasətinin prioritet vəzifələrinə hədəflənmişdir. Bu isə öz növbəsində səmərəli məcburi sosial sığorta sisteminin formalaşdırılmasını tələb edir.

Sosial sığorta əhalinin sosial müdafiə sisteminin ayrılmaz tərkib hissəsidr. Onun yaratmaqla hər bir ölkə arzuolunmaz sosial-iqtisadi hadisələrlə qarşılaşan vətəndaşlarına zəruri maddi dəstəyin göstərilməsini təmin edir [1. səh.4]. Müxtəlif sosial yardım tədbirlərinin ortaya çıxması və tədricən vahid dövlət tənzimləmə sistemində birləşməsinin əsas səbəbləri həm ayrı-ayrı insanların, həm də bütövlükdə cəmiyyətinin mövcudluğunun risklilik xarakterdə olmasıdır.

Sosial məkanın təşkili üzrə dövlət təcrübəsi anlamında sosial sığorta nəzəriyyəsi ilk növbədə müxtəlif həyat şəraitli sosial qrupların qarşılıqlı əlaqəsi nəticəsində yaranan problemlərə söykənir. Belə qarşılıqlı fəaliyyətdə həlledici amil həyat şəraitidir. Dövlətin sosial siyasətini iqtisadi vəziyyət, sosial qrupların fiziki və mənəvi güclərini, yəni istehsaledici qabliyyətlərini təkrar istehsal etmək imkanlarının olmaması müəyyən edir. Zəruri sıxıntılar sosial qrupları tələblər irəli sürməyə və onları dövlətin sosial siyasətində həyat keçirməklə müsbət nəticələrə nail olmağa məcbur edir. Onlar eyni zamanda sosial siyasətin vəziyyəti, onun ünvanlılığı üzərində nəzarəti də həyata keçirirlər.

Qeyd etdiyimiz kimi, insan həyatının risklilik xarakteri risklərdən müdafiənin müxtəlif mexanizmlərinin ortaya çıxması üçün əsasdır. Risk zərərin baş verməsinin potensial imkanlarını xarakterizə edən anlayışdır. Əmtəə istehsalının yaranması və inkişafı, ictimai əmək bölgüsünün dərinləşməsi və bazar münasibətlərinin inkişafı işçi ilə onun gəlirləri arasındakı birbaşa əlaqəni pozaraq, cəmiyyətdə işə gütürən və işçi qrupları kimi təbəqələrin ayrılmasına gətirib çıxarmışdır. İctimai istehsalın təşkilində iştiraka görə işə götürən tərəfindən işçiyə ödənilən əmək haqqı bu gün əhalinin fəal hissəsinin (məşğul əhalinin) yaşayışının yeganə mənbəyidir.

Bazar iqtisadiyyatının fərqləndirici xüsusiyyəti hər bir insanın öz həyat şəraitinin formalaşdırılmasına yüksək səviyyədə məsuliyyətli olmasıdır. İqtisadi prosesdə hansı şəkildə iştirak etmək (muzdlu işçi olmaq, hüquqi şəxs yaratmadan müstəqil fəaliyyət və s.) haqqında özü qərar qəbul edir. İstehsal, ticarət yaxud digər fəaliyyət nəticəsində əldə edilən gəlirlər onun maddi və mənəvi təlabatlarını ödəyir, ailəsini saxlayır, əmək qabliyyətini bərpa edir və s., yəni işçi qüvvəsinin təkrar istehsal prosesini təmin edir. Lakin hər bir insanın həyatında yaşamasına təhlükə yaradan və onun öhdəsindən təkbaşına gələ bilməyən vəziyyətlər ola bilər.

İstehsalın əsas amillərindən olan işçü qüvvəsinin əmtəəyə çevrilməsi səbəbindən əhalinin əksər hissəsinin yaşamasının əsas mənbəyinin əmək haqqı olması sosial müdafiəsizliyin xüsusi növünü - qazancın yaxud onun əldə edilməsi imkanlarının itirilməsi nəticəsində nail olunmuş maddi rifah səviyyəsinin aşağı düşməsinin yüksək ehtimalını ortaya çıxarmışdır. Belə imkan hər bir insanın şəxsi xarakteristikası ilə bağlı deyildir və onun gücündən asılı deyildir. O, sosial səbəblərlə müəyyən olunur və ona görə də kütləvi, ictimai xarakter daşıyır. İnsan həyatındakı belə hadisələr sosial risk adlandırılır. Fikrimizcə, bu halda insanın sosial müdafiəsizliyinə insanın və insan kapitalının təkrar istehsalı prosesinin pozulması imkanı kimi baxmaq lazımdır. İnsanın təkrar istehsalı prosesinə məhdud deyil, geniş mənada yanaşmaq lazımdır. Birincisi, ev təsərrüfatı (ailə) səviyyəsində ictimai münasibətlərin subyekti kimi insanın doğumu, tərbiyəsi baş verir və həyat fəaliyyətinin ilkin şərtləri təmin edilir. İkincisi, insanın təkrar istehsalının bir çox ünsürləri əmək resurslarının təkrar istehsalının müəyyən funksiyalarını həyata keçirən təsərrüfat subyektlərinin iqtisadiyyatına daxil edilmişdir. Ücüncüsü, makroiqtisadiyyat səviyyəsində insanın təkrar istehsalı əhalinin sayı və tərkibinin qorunub saxlanması və tənzimlənməsi prosesi kimi çıxış edir. Belə yanaşma insanların ictimai təkrar istehsal prosesində sosial-iqtisadi funksiyalarını yerinə yetirməyə obyektiv olaraq mane olan yaxud pozan bütün hadisələrə sosial risklər kimi nəzərə almağa imkan verir.

Fikrimizcə, sosial risk iqtisadi prosesdə iştirak imkanlarının itirilməsi nəticəsində vətəndaşın maddi təminatsızlıq ehtimalıdır. Cəmiyyətin sosial-iqtisadi inkişafının əsas meyllərini və bütün müxtəlif mümkün riskləri nəzərə alaraq bütövlükdə üstünlük təşkil edən sosial riskə-əmək gəlirinin itirilməsinə diqqət yönəltmək zəruridir. Müasir şəraitdə insanların əksər hissəsinin öz həyat vasitələrini təmin etməsi üçün iki şərtin (əmək qabliyyətli olması və işlə təmin edilmə imkanları) olması tətləb olunur.

Sosial risk obyektiv, sosial əhəmiyyətli səbəblərdən əmək gəlirlərinin yaxud qazancın itirilməsi, həmçinin əlavə müalicə xərclərinin yaxud sosial xidmətlərin ödənilməsindən yaranan zərurət nəticəsində maddi təminatsızlığın baş veməsi ehtimalıdır [2. səh.20]

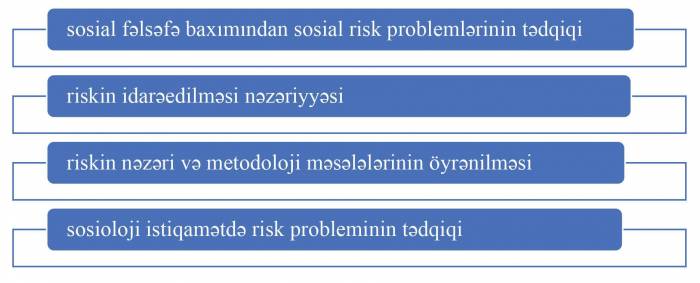

Ümumiyətlə, sosial risk kateqoriyasının sosial-iqtisadi məzmununa dair müasir yanaşmaları aşağıdakı kimi sistemləşdirmək olar:

Cədvəl 1:

Sistemləşdirilmiş yanaşmaların geniş mənada izahına gəldikdə aşağdakıları qeyd edə bilərik:

- sosial fəlsəfə baxımından sosial risk problemlərinin tədqiqi (E.M.Veber, E. Toffler, V.S.Barulin, V.Mantatov və s.). Onlar riskin çoxtərəfli sosial-fəlsəfi izahını verirdilər. Riskə qeyri-müəyyənlik şəraitində subyekt tərəfindən həyata keçirilən fəaliyyətin spesifik forması kimi baxılır. Məcmusu və qarşılıqlı fəaliyyəti riskin məzmununu təşkil edən, onun sosial funksiyalarını xarakterizə edən əsas ünsürləri və xüsusiyyətləri aşkar edilir, sosial risklərin mövcudluğunu şərtləndirən obyektiv və subyektiv səbəblər izah edilir.

- riskin idarəedilməsi nəzəriyyəsi (M.Markov, M.K.Bocarov, R.Kleyn, V.İ. Francuk və s.). Səmərəli yanaşma baxımından risk probleminin həll edilməsini, risklərin təhlili zəruriliyinə gətirib çıxaran ziddiyətlərin aradan qaldırılmasını müəyyən edən sosial risklərin təbii xüsiyyətləri əsaslandırılır.

- riskin nəzəri və metodoloji məsələlərinin öyrənilməsi (V.A.Remizov, K. E. Klark, E.A.Bukin, A.A.Boqdanov, V.M.Buyanov və s.). Sosial risk dedikdə ictimai həyatın təkrar istehsalının müxtəlif tərəflərinə toxunan hadisələr başa düşülür. Riskin bütün tərəfləri tədqiq edilir, risklərin idarəedilməsi və subyektlərin aktivliyi məsələləri ayırd edilir, risk və vətəndaşın müdafiəsi problemi qoyulur, cəmiyyətin strukturunda risk təhlil edilir.

- sosioloji istiqamətdə risk probleminin tədqiqi (P.Larok, V.İ Zubkov, K.İsaev, N.A.Meşavkin və s.). Sosial risklərin ortaya cıxma şərtləri və səbəbləri aşkar edilir. Risk fenomeni, onun nəticələri (böhran, münaqişə, zərər, fəlakət) haqqında bilgilər əlavə edilmişdir. İdarəetmə fəaliyyəti prosesində risklərin yaranma qanunauyğunluqları, risklərin ninimumlaşdırılması metodları aşkar edilir [3].

İqtisadi kateqoriya kimi sosial risk insanın fizoloji və sosial-iqtisadi həyat fəaliyyətinin normal təkrar istehsalına təhlükə yaradan və onun iradəsindən asılı olmayan yaxud təsadüfi hadisələrin baş vermə ehtimalıdır. Başqa sözlə desək sosial risk işçinin əmək prosesində iştirakının qeyri-mümkünlüyü ilə əlaqədar olaraq onun maddi təminatsızlığının baş vermə ehtimalıdır.

Sosial riskin əlamətlərinə aid edilir: ancaq obyektiv xarakterdə olmalı, insanın həyat fəaliyyətini məhudlaşdırmalı və onun sosial təminatsızlığını müəyyən etməli, milli qanunvericiliklə təsbit edilmiş vəziyyət olmalı və onun baş verməsi nəticəsində cəmiyyətin yaxud dövlətin yardımına güvənmək olar, onlardan bəziləri hər kəs üçün potensial qanunauyğunluqdur, yəni yüksək ehtimalılıq dərəcəsi ilə baş verə bilər (qocalıq, xəstəlik və s.).

Sosial riskin iqtisadi və sosial ünsürlərini aşkar etmək üçün o faktı nəzərə almaq lazımdır ki, sosial sığortanın inkişafı obyektiv şərtlənmişdir və sosial-əmək münasibətləri ilə sıx bağlıdır. İşə götürənlə işçi arasındakı sosial-əmək münasibətləri sosial sığorta institutlarının təşkilinin əsasında duran iqtisadi və hüquqi proqramdır (platformadır). Mahiyyət etibarilə sığorta münasibətləri sosial risklərdən sosial müdafiə sferasınıda işəgütürənlə işçi arasındakı sosial-əmək münasibətlərinin davamı və inkişafıdır. Bu münasibətlər qanunvericiliklə tənzimlənir və sosial risklərin nəticələrini qarşılamaq və minimumlaşdırmaq üçün nəzərdə tutulan sığorta resurslarının toplanması və bölgüsü kimi bir sıra qanuni funksiyaları üzərinə götürən xüsusi subyekt - sığorta orqanının köməyi ilə təşkil edilir.

Sosial sığorta institutlarının sığorta münasibətlərini və onların sosial-əmək münasibətləri ilə əlaqəsini sığorta fondu nəzəriyyəsi ortaya çıxarır. Belə fondun yaradılması sığorta müdafisəi məqsədləri üçün nəzərdə tutulan iri həcmli maliyyə resurslarının toplanmasını tələb edir. Sığorta müdafiəsinin iqtisadi mahiyyəti öz maddi təcəssümünü cəmiyyət üzvülərinin kollektiv və şəxsi maraqları reallaşan sığorta fondunda tapır və onların həyat fəaliyyətinin müxtəlif iqtisadi və sosial tərəfləri ilə müəyyən olunur [4.səh.137].

Sığorta və sosial-əmək münasibətlərinin digər tərəflərini riskin köçürülməsi və zərərin bölgüsü nəzəriyyəsi açıb göstərir.

Ümumiyyətlə, sosial sığortanın əsas xarakteristikalarına aşağıdakıları aid etmək olar:

- əmək fəaliyyəti növünü sərbəst seçmək və hər bir fərdin özünün həyat şəraitinin formalaşdırılması üzərində məsuliyyətinin onunla bağlı olması,

-xüsusi mülkiyyət münasibətlərinin, sosial subyektlər arasındakı iqtisadi əlaqələrin əmtəə formasında inkişafı, ictimai istehsalın bazar vasitələri ilə tənzimlənməsi nəticə etibarilə əmək haqqının muzdlu işçinin və onun ailəsinin yaşamasının yeganə mənbəyi olmasına gətirib çıxarmışdır.

Cəmiyyətdə sosial yönümlü iqtisadiyyat ideyası ortaya çıxdıqdan sonra əmək qabliyyətindən asılı olmayaraq şəxsi gəlirlərin cəmiyyətdə mövcud olan sosial standartların səviyyəsindən aşağı olmasına gətirib cıxaran risklər tanınmışdır. Birinci halda sosial risklər insanın obyektiv olaraq özünü və ailəsini müstəqil olaraq təmin edə bilməməsi səbəbindən irəli gəlir. İkinci halda sosial risklər subyektiv xarakter daşıyır və cəmiyyət (dövlət) tərəfindən müəyyən edilir.

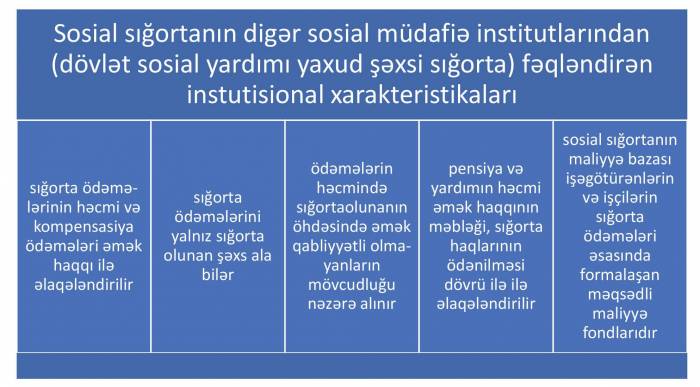

Sosial yönümlü bazar iqtisadiyyatı şəraitində sosial risk həm qazancın, həm də cəmiyyətin təminatlı minimal həyat standartlarının itirilməsində təzahür edir. Bütün sosial riskləri üç qrupda-gəlirlərin, sosial statusun itirilməsi və əlavə xərclərin zəruriliyi riskləri birləşdirmək olar. Sosial sığortanın digər sosial müdafiə institutlarından (dövlət sosial yardımı yaxud şəxsi sığorta) fəqləndirən instutisional xarakteristikaları aşağıdakılardır.

Cədvəl 2:

Maliyyə vəsaitlərinin həcminə, kütləvi əhatəlilik, xidmətin müxtəlifliyi və keyfiyyətinə görə baza və həlledici məcburi sosial sığorta institutudur. Belə ki, inkişaf etmiş dünya ölkələrində sosial sığortanın bu növlərinin sosial müdafiə məqsədləri üçün yönəldilən xərclərin ümumi məbləğində xüsusi çəkisi bir qayda olaraq 60-70%, ÜDM - da payı isə 15-25% təşkil edir [5].

Sosial sığortanın sosial müdafiənin digər institutlarından fərqləndirən mühüm tərəfi ondan ibarətdir ki, sığorta hadisəsinin baş vermə faktı təsdiq olunandan sonra sığorta olunan şəxs sığorta ödəməsi əldə etmə hüququnu qazanır. Bir qayad olaraq digər şərtlər irəli sürülmür. Bu prinsipial çəhəti - ehtiyacın, yəni həmin şəxsin maddi vəziyyətinin yoxlanılmasının lazım olmadığının nəzərdə tutur. Bundan başqa sosial sığorta kompensasiaya ilə yanaşı digər funksiyalarda mümkün olduğu halda sosial riski qiymətləndirmək, onun nəticələrinin qarşısını almaqla yerinə yetirir.

Sosial sığorta bir sıra əlamətləri ilə sosial müdafiənin digər institutlarından fərqlənir. Belə ki, onun əsasında gələcəkdə baş verə bilən (xəstəliklə, bədbəxt hadisələrlə, qocalıqla bağlı olaraq qazancın əvəz edilməsi) ehtiyac növlər və qrupları durur. Eyni zamanada sosial sığortanın mühüm əlamətlərindən biri də onun əmək münasibətləri ilə sıx əlaqədə olmasıdır. Sosial sığorta sistemi qanunvericiliklə müəyyən edilmiş təminat səviyyəsi vasitəsilə sığorta olunan şəxslərə sosial təminatının geniş dairəsini tətbiq etməklə müvafiq ödəmələri həyata keçirir və xidmətlər göstərir.

Sosial sığortanın fəaliyyətinin açıq-hüquqi və demokratik xarakteri maliyyə resurslarınını məqsədli istifadəsinə və maksimum şəffaflığa nail olunmasına, həmin institutun təşkilinin geniş məsələlər dairəsi üzrə sosial subyektlər arasında razılığa gəlməyə, sığortacının, sığorta olunanların və sığorta edənlərin maraqlarının uzlaşdırılmasına imkan verir. Nəticə etibarilə bu sığorta olunan şəxslərin şəxsi məsuliyyətini, sığortaedənlərlə sığorta olunanların həmrəyliyini gücləndirilməsinə, cəmiyyətdə sosial razılığa nail olunmasına və münaqişəli vəziyyətlərin yumşaldılmasına, həmçinin onların aradan qaldırılmasına şərait yaradır.

Kollektiv sosial təminatın digər formaları ilə müqayisədə belə sosial müdafiə institutu bir sıra mühüm üstünlüklərə malikdir. Birincisi, ancaq qoruma tədbirləri, tibbi xidmət və və sığorta olunan şəxslər üçün maksimum əlverişli şəraitdə pul ödəmələri ilə məğul olan ixtisaslaşmış (yüksək səmərəli) sığorta təsisatı yaradılır. Deməli, sosial sığorta yalnız sosial riskin nəticələrinin konpensasiyası deyil, həm də cox vaxt riskin aşkar edilməsi (qiymətləndirilməsi) və qoruma tədbirlərinin, məsələn, əhalinin kütləvi xəstəliklərdən vaksinlənməsi, işləyənləri təklükəsiz iş metodları ilə təlimatlandırılması, işsizlik riskləri zamanı təkrar təlimlərin keçirilməsi və s. koməyi ilə onun minimumlaşdırılması funksiyasın da yerinə yetirir.

İkincisi, sığorta haqlarını ödəyən vətəndaşların konstitusion hüququna təminat verilir ki, bu da onları sosial vəsaitlərin ödənilməsinə cavabdeh olan orqanın əsasız qərarlarından müdafiə edir. Üçüncüsü, işçi qüvvəsi xərclərinin bir hissəsinin müntəzəm ehtiyatda saxlanılması yolu ilə ödəmələrin kəmiyyətinə və sığorta hesablamalarına, həmçinin qanunvericiliyə uyğun olaraq uzunmüüdətli dövr üçün onların bölgüsünə təminat verilir.

Sosial sığorta sistemində demoqrafik və əmək bazarının vəziyyətinin etibarlı statistikası və proqnoz hesablamaları əsasında gəlir və xərclərin balanslığının orta və uzunmüddətli dövrə qiymətləndirilməsini aparmağa, sığorta tareiflərinin məbləği üzrə tövsiyyələrin verilməsinə, təminatlı ödəmələrin sə təqdim edilən xidmətlərin səviyyəsinin dəqiqləşdirilməsinə imkan verən aktuar hesablamalar tətbiq edilir.

Müasir dövrdə sosial sığorta vətəndaş cəmiyyətinin instutisional ünsürü kimi əhalinin sosisl müdafiəsi sistemində mühüm rol oynayır.

İctimai hadisə kimi sosial risk cəmiyyət həyatının müxtəlif amillərinin (dövlətin sosial və iqtisadi siyasəti, vətəndaş cəmiyyətinin və qanunvericilik bazasının yetkinliyi, işə götürənlə muzdlu işcilər arasındakı əmək münasibətlərinin inkişafı və s.) qarşılıqlı fəaliyyəti və təsiri ilə müəyyən edilir. Bu zaman sosial riskin konkret amillərinin xarakteri, müvafiq olaraq müdafiə formaları cəmiyyətin və fərdin həyat fəaliyyətinə, dövlətin həyata keçirdiyi siyasətə, məhz məşğulluğun şəraitinə, əmək bazarının inkişafına, demoqrafik vəziyyətə, əmək sferasının və ictimai həyatın təşkilinin iqtisadi şəraitinə, əmək qabliyyətinin itirilməsinin kompensasiyasının və qorumasının təşkili şəraitinə və formalarına təsir göstərən kompleks amillərdən asılı olur.

Sosial sığortanın fəaliyyəti üçün optimal şərait bir sıra şərtlərin mövcudluğudur. Onlardan vacibi sosial risklərin nəticələrini qarşlamaq üçün tələb olunan zəruri maliyyə resursunun təmin edən sosial-əmək amilləridir.

Sosial sığortanın böyük maliyyə resursu sığorta olunan şəxslərin yüksək həyat standartlarını və onların gəlirlərinin sosial müdafiə səviyyəsini təmin etməyə imkan verir. Belə ki, araşdırmalar göstərir ki, iqtisadi baxımdan inkişaf etmiş ölkələrdə sosial yardım və pensiyaların həcmi sığorta ödəmələrini alan şəxslərin əksəriyyətinin əmək haqqında nəzərəcarpacaq paya malikdir. Onu da qeyd etmək lazımdır ki, müasir dövrdə dünyanın qabaqcıl ölkələrində pensiya və sosial sığortanın digər növləri inkişaf etmiş sosial, təşkilati, maliyyə və tibbi - reablitasiya sistemi kimi çıxış edir, iqtisadiyyat və əmək bazarı, dövlətin demoqrafik və qrentologiya siyasəti ilə ayrılmaz şəkildə bağlıdır.

Sosial sığortanın əsas institusional formalarının təhlili sosial sığorta sisteminin müəyyən prinsiplərə əsaslanan, dəqiq təşkilati strukturu olan, xüsusi sosial funksiyalar yerinə yetirən, dövlət qanunları əsasında fəaliyyət göstərən, cəmiyyət həyatının sosial sabitliyini təmin edən spesifik sosial institut kimi çıxış etdiyini deməyə əsas verir.

Açar sözlər: sosial sığorta, sosial müdafiə sistemi, sığorta ödəmələri, sığorta hadisəsi, sosial risk, əmək fəaliyyəti, sosial sığortanın səmərəliliyi.

Ədəbiyyat siyahısı

1. Агеева Е. В. Социальное страхование : / Иркутск : Изд-во БГУЭП, 2013. – 122 с.

2. Роик В. Д. Основы социального страхования: организация, экономика и право:. М. : Изд-во РАГС, 2016. cтр. 20

3. Степанова М.Н. Социальное страхование в схемах, таблицах, определениях / М.Н. Степанова. - Иркутск : Изд-во БГУЭП, 2015. – 130 с

4. Гвозденко А. А. Основы страхования. М., 2013 c. 137

5. Абалтусова, А. А. Социальное страхование в системе социальной защиты населения / // Экономика и социум. – 2015, стр. 1-10

6. Anderson K., Terp A. Risk Management / K. Anderson, A. Terp // Perspectiveson Strategic Risk Management / by ed. T. J. Andersen. - Denmark : Copenhagen Business School Press, 2006. - p. 27–46

7. Arens A., Loebbecke J.K. Audit [Auditing: An Integrated Approach]. Moscow, Finansy i statistika Publ.,1995, 250 p.

8. https://www.stat.gov.az/

9. http://www.maliyye.gov.az

10. http://www.sosial.gov.az

Гусейнов Новруз Гасан оглы, докторант

Азербайджанский Государственный

Экономический Университет,

Имишлинское районное Статистическое Управление

Государственного Комитета по Статистике

Азербайджанской Республики

Теория становления института социального страхования и институциональные основы

РЕЗЮМЕ

Развитие и совершенствование институтов социального страхования - ключевой элемент социальной политики каждой страны. Таким образом, продуманная система социального страхования, призванная улучшить положение населения, привлекает внимание всех слоев населения. Таким образом, интерес населения к увеличению выплат в систему социального страхования растет. Это ускоряет формирование институтов социального страхования.

В настоящее время большинство операций по социальному страхованию осуществляется автоматически. Таким образом, при наступлении события социального страхования заранее определенные средства переводятся на счет гражданина.

Таким образом, все это теоретические и практические аспекты института социального страхования.

Ключевые слова: социальное страхование, система социальной защиты, страховые выплаты, страховой случай, социальный риск, трудовая деятельность, эффективность социального страхования.

Novruz Hasan Huseynov, Ph.D. student,

Azerbaijan State University of Economics

(UNEC)

Imishli District Statistics Office of the

State Statistics Committee of the Republic

of Azerbaijan

The theory of formation of social insurance

institute and institutional foundations

SUMMARY

The development and improvement of social insurance institutions is a key element of the social policy of each country. Thus, a well-thought-out social insurance system designed to improve the situation of the population attracts the attention of all segments of the population. Thus, the population's interest in increasing payments to the social insurance system is growing. This accelerates the formation of social insurance institutions.

At present, most social insurance transactions are carried out automatically. Thus, in the event of a social insurance event, pre-determined funds are transferred to the citizen's account.

Thus, all these are theoretical and practical aspects of the social insurance institution.

Key words: social insurance, social security system, insurance payments, insurance event, social risk, labor activity, effectiveness of social insurance.